有一又友问唐山港怎么样,可弗成以看成收息股长期拿。

坦率讲,在我眼里口岸这门交易和铁路有一定的相同性,王人有点占地收“过桥费”的性质,护城河了然于目。但是短板也颇为显然,由于几许带有些公用事迹性质,是以时常也很难取得逾额收益,重复还会受到一定航运、经济周期的影响,除非买的填塞低(股息率够高),不然迷惑力很一般。

具体到唐山港的话,因为零散的地舆位置,它是我国北煤南运的主要下水口岸之一,依托唐港铁路、大秦铁路的集疏运上风,将华北、山西、内蒙、陕西、甘肃、宁夏、新疆等广地面区的在钢材、焦煤、铁矿石等货种向南边经济发达地区转输送送,具有弗成复制的独占地位。所处区位上风一目了然,基本可算是门左右性质的永续交易。

2011-2023年,公司的营业收入、净利润、扣非净利润永别从29.98亿、4.61亿、4.45亿,增长至58.45亿、19.25亿、19.15亿,永别已毕了5.72%、12.65%、12.93%年化增速,期间ROE均值为11.9%。

证实不算至极惊艳,但也差不到那儿去,与其交易特质基本大体相符,毕竟旱涝保收,仅仅赚多赚少的问题。

不外看事迹走势,有少量相比奇怪的所在,那便是2019年以后公司的营收出现了显然的下滑,但是净利润却莫得出现同幅下落,与互相陪同的公司股价却于2019年之后出现了逼空拉升。

为什么会出现这么的情况呢?仔细跟踪2019-2023年财务报表,会发现营收下滑主要系公司自2020年起冉冉剥离非中枢业务所致。

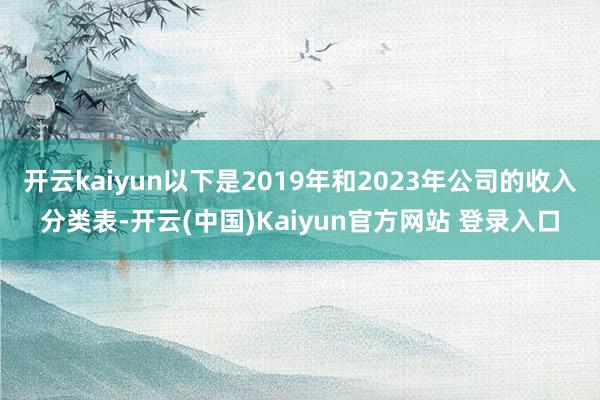

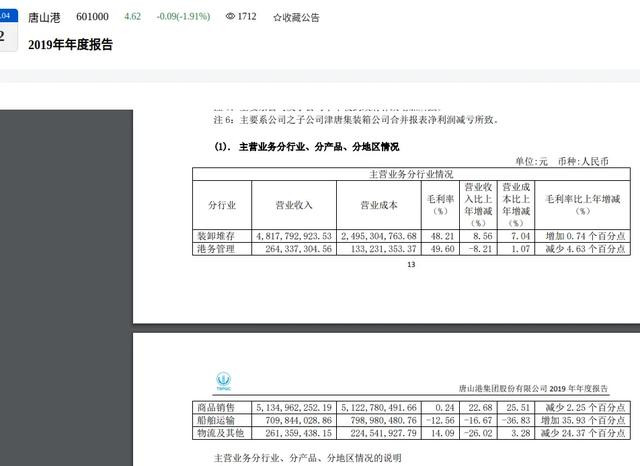

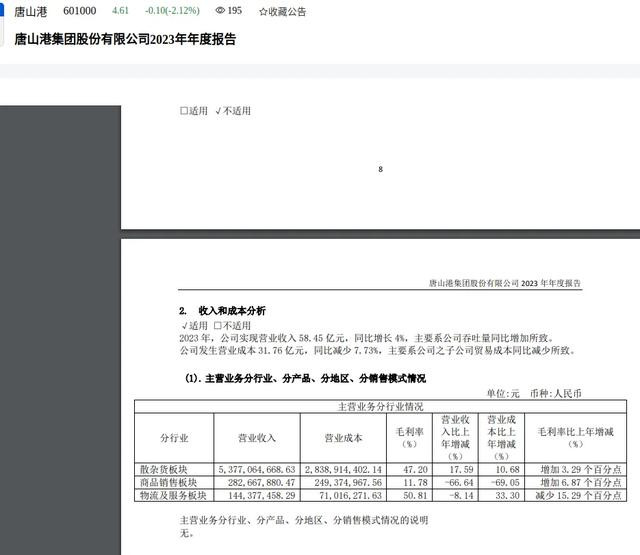

以下是2019年和2023年公司的收入分类表,对比之下不错看到,到2023年,失掉状态下的船舶输送业完全不见踪迹,低毛利率的商品销售业务占比从45.82%,已萎缩至4.84%,实在达到了不错忽略不计的进度。昭彰,公司正越来越聚焦于口岸装卸主业。

由于拖油瓶业务的逐步被剥离,唐山港的毛利率冉冉得到回升,欠债率相应不断下落,同期成本开销项也开动急剧减少,创造解放现款流智商得到了显然开释。公司也因此展现出了强劲的分成实力,肃穆成为高股息俱乐部的一员。

关于这一情形,市集予以了高度笃定,股价于2020-2024年迎来了斡旋数年的高潮,恰是对这一施行景况的怜惜响应。

然则,插足2024年之后,公司的事迹似乎有些堕入了反抗,前三季度仅已毕营业收入42.83亿、净利润15.81亿、扣非净利润15.47亿,永别同比下落了3.75%、2.01%、3.7%。

其主要原因在于口岸货品朦拢量的变化,2024年1-9月累计已毕货品朦拢量1.74亿吨,同比下滑0.7%。拆分看的话,前三个季度货品朦拢量变动永别为+2.1%、+1.6%、-5.8%,和本年GDP走势的相关十分显然。

总而言之,现阶段的唐山港称得上是一头不错清晰输出的现款奶牛,但也存在成长性不及、易受经济周期侵扰等流毒(这两点王人十分雷同于大秦铁路)。喜不心爱,主要也曾取决于个东谈主的投资作风。

如果以收息为绸缪,这只方向是完全够格的,目下的价钱对应14.75倍PE和4.25%的股息率也还算拼凑,基本不错界说为合理,但十足谈不上低廉。

如果参照同类型的大秦铁路开云kaiyun,你会发现时常当PE为个位数、股息率达到6-7个点时,才是最佳的介入契机。我个东谈主以为格式相同的唐山港在择时的期间,也不错参照这个门径,目下看性价比显得略略有些偏低。

官网:www.jlxkyl.com

地址:新闻资讯科技园1164号

QQ:42534438896