日前,苏州市贝特利高分子材料股份有限公司(下称“贝特利”)创业板IPO获受理开云kaiyun官方网站,7月6日审核气象更新为“已问询”。

公司瞻望融资金额为7.93亿元,其中2.1亿元用于“年产特种导电材料500吨三期面貌”,2.99亿元用于“东莞市贝特利新材料有限公司(第三次改扩建)面貌”,1.83亿元用于“无锡研发及营销中心建立面貌”,1亿元用于补充流动资金。

毛利率腰斩

贝特利创立于2000年,总部位于苏州,主要分娩导电银浆、LED封装材料、硅橡胶材料、光固化材料、涂料油墨、半导体材料等各种产物,愚弄掩盖各种3C电子、触控屏、EMI、NFC、FRID、LSR、封装胶、保护膜、离型膜、太阳能、半导体等限制。

招股书表露,2022年至2024年,公司营业收入分手为6.35亿元、22.73亿元和25.21亿元,净利润分手为1653万元、8563万元、9750万元。

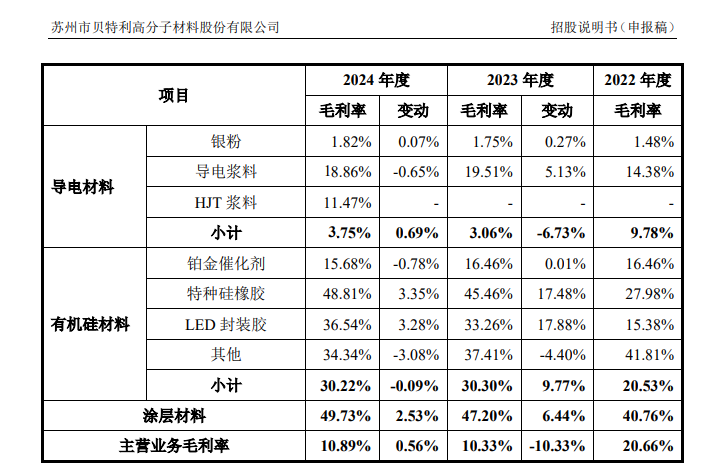

不外,在营收利润双双增长背后,《财中社》正式到,贝特利毛利率依然腰斩。招股书流露,2022-2024年,该筹算分手为20.32%、10.28%、10.92%,三年时辰毛利率下落了9.4个百分点。

毛利率下落的原因是,低毛利业务占比普及。

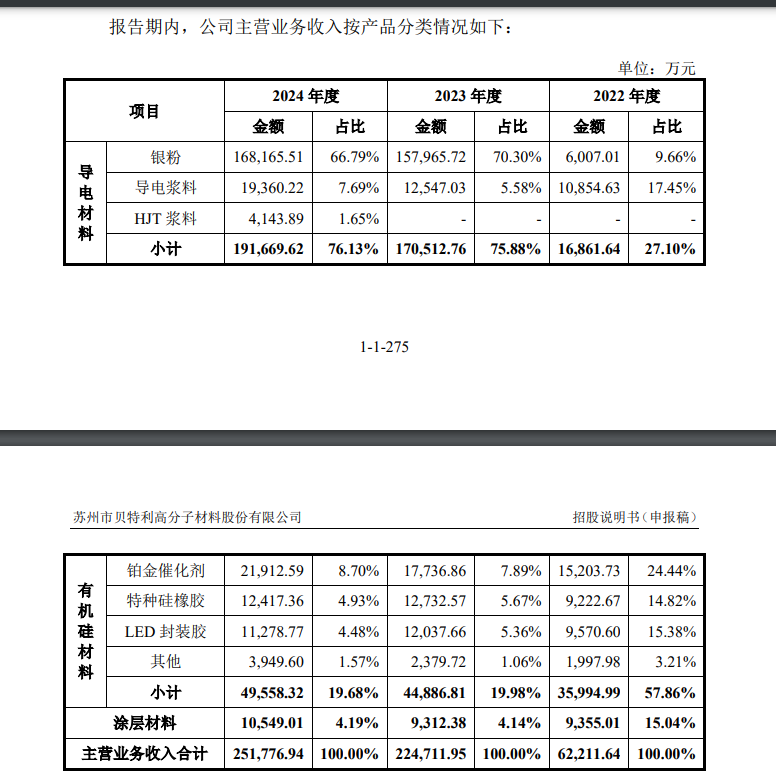

贝特利主营业务包括导电材料、有机硅材料、涂层材料三部分。2022年度,主营业务收入中有机硅材料业务收入占比达57.86%,占相比高;2023年度驱动,导电材料业务收入金额赶紧提高,收入占比达到75.88%,成为主营业务收入的主要开首。2024年,导电材料业务收入占比不息普及至76.13%,有机硅材料业务收入占比不息下落至19.68%。

有关词,收入占比普及的导电材料盈利才能却权贵低于有机硅材料。2022-2024年时期,导电材料毛利率分手为9.78%、3.06%、3.75%,有机硅材料毛利率分手为20.53%、30.3%、30.22%。

贝特利导电材料业务分娩银粉、导电浆料、HJT浆料三种产物。其中,银粉对营收孝敬最大,2023年和2024年该产物销售额占主营业务收入的比例分手为70.3%、66.79%,而其毛利率仅有1.75%、1.82%。

从毛利率来看,银粉分娩不是一个好贸易,骨子上等于“赚加工费”。招股书流露,公司银粉销售价钱以报价当日贵金属白银市集价钱为基础,加上每公斤加工费与客户进行协商订价。

贝特利招股书默示,敷陈期内,受行业技能变化、市集竞争加重、光伏行业降本影响,公司每公斤的加工费收入呈现下落趋势。其中,2024年度,单元加工费收入下落比例相对较大,主要系LECO(激光提拔烧结)技能普及缩小了高温正面银浆用光伏银粉的质地条件,导致市集竞争进一步加重,单元加工费收入下落使得公司银粉毛利率下落。

应收存货攀升,客户和供应商聚会度高

在毛利率腰斩的同期,《财中社》还正式到,贝特利的利润莫得现款流入,挣的全是纸面数字。2022-2024年,公司计较现款流净额分手为2551万元、-3751万元、-1.64亿元,三年计较现款净流出1.76亿元。

背后的原因是应收和存货加多。2022年末,贝特利的应收单据、应收账款、存货分手为3625万元、1.48亿元、1.1亿元,而到2024年末分手达到1.34亿元、2.8亿元、1.4亿元,增幅分手为270%、89%、27%。扫尾2024年末,三项共计5.54亿元,占总钞票的48.13%。

应收加多较多,评释贝特利对下搭客户议价才能不彊。2022年,公司上前五名客户销售额占销售总和的比例为21.23%,而2023年和2024年径直跳升至72.25%、68.32%,客户聚会度处于较高水平。若下搭客户出现计较问题或对公司产物的需求下落,公司在短期内又无法找到新客户进行替代,可能使公司订单减少,从而对公司的事迹产生不利影响。

贝特利的供应商聚会度更高。2022-2024年,公司上前五大贵金属原材料供应商采购额占贵金属原材料采购总和的比例分手为93.49%、99.80%和97.67%,其中向永兴贵研相配有关方采购额占贵金属原材料采购总和的比例分手为37.90%、59.03%和51.21%。

受累于计较现款流出,贝特利钞票欠债率从2022年的16.92%加多至2024年的37.06%,三年时辰普及了20个百分点。扫尾2024年末,公司短期借款2.53亿元,而货币资金仅有1.07亿元。

府上流露,贝特利控股鼓舞为王全,捏股37.26%,欧阳旭频捏股24.54%为第二大鼓舞。2024年9月开云kaiyun官方网站,两边签署《一致作为条约》,进一步牢固王全的践诺划定东说念主地位。

官网:www.jlxkyl.com

地址:新闻资讯科技园1164号

QQ:42534438896