2025,被泛泛视作多个时期领域和商场的“元年”。其中,最炙手可热的一个是“端侧AI元年”。

动作端侧应用最核心驱能源的端侧AI芯片领域,经过多年冬眠终于迎来高光时刻:跟着AI算法轻量化、专用NPU架构熟练以及下流应用生态的全面爆发,端侧AI芯片商场在2025年显裸露本钱与产业的双重飞扬。

盛宴背后,是商场的云谲波诡。年头“豆包玩物”从点火豪情到现实凉凉的戏剧鼎新不外数月,年尾从阿里AI眼镜到豆包手机的发布吵杂不减。盛宴当中,不同玩家的处境却大相径庭。新势力凭借前瞻布局和聚焦策略占据先机,老龙头在转型阵痛中用功前行,掉队者则不得不以腾贵的代价”济河焚州”。

对于上游端侧AI芯片商来说,AI芯片价钱战从云霄烧到末端,又在末端燃起全新的“能效战”,核心命题是如何不断突破端侧AI芯片“竞争力铁三角”——即在算力、功耗、成本之间力图获得最好均衡。

对此,各路玩家不得不围绕架构、能效、场景与成本张开新一轮更粗暴的格杀,在时期迭代、巨头挤压、供应链安全与政策合规的重重迷雾中,探寻属于我方的生计与发展之说念。

端侧AI芯片:从机遇期到爆发期2018年,端侧AI芯片是一个充满机遇的新兴领域,2025年,已演变为热浪滔滔的产业大爆发。历程背后并非单寂然分驱动的线性发展,而是一个由时期演进、应用需求爆发、宏不雅政策歪斜等多重身分交汇共振的复杂历程。

在AI发展的早期阶段,模子时时体积强大、蓄意复杂,需要依赖云霄数据中心强劲的办事器集群进行试验和推理。2018年前后,云霄AI的基本熟练,东说念主工智能驱动从“云中心”向“端侧、边际侧”渐渐下千里。

边际AI与端侧AI,意指将AI才气从远处的“云霄(数据中心)”拉到易如反掌的“身边”并在腹地开辟上进行数据处理的时期。早期,其脚色更像是云霄算力的补充。

跟着AI模子轻量化时期深度演进,以及专用AI架构(时时称为“神经网罗处理单位”即NPU)的普及与迭代,在腹地运行复杂AI应用(如及时东说念主脸识别、高清视频AI分析、天然言语领略等)的程度因之加速。端侧AI(包括边际AI)驱动冲破智能末端对云霄算力的过度依赖,快速摇荡为撑握及时交互与产业智能化的前沿核心。

时期的越过为端侧AI发展提供了 “推力”,信得过引爆商场的,则是下流应用生态的熟练和领域化落地组成的强劲“拉力”。端侧AI时期完成从“云霄从属”进化为落寞、自主、智能的“腹地伙伴”的历程中, 端侧AI与边际AI商场亦步入加速成长阶段。

2018年于今,以智妙手机、智能家居、可衣裳开辟和智能汽车为代表的智能末端商场,阅历了从初步探索AI功能,到将AI动作核心卖点的摇荡。头豹究诘院(LeadLeo)曾于2023年发布论说称,从2018年到2023年,中国端侧AI商场领域年均复合增长率高达116.3%,2023年达到1939亿元领域。Meta AI科学家预测端侧AI商场领域将在改日8年内增长到1436亿好意思元(约合东说念主民币10400亿元),实现"十年十倍"的膨胀。

在AI末端落地程度中,端侧AI芯片是十足的“核心大脑”,通过实现腹地化算力供给、阴事数据保护、个性化体验塑造三大功能,成为端侧AI从认识走向落地的要道撑握。

与云霄AI芯片主要拼算力不同,端侧AI拼的是效劳。因为在AI应用向边端迁徙(自动驾驶、AIoT、可衣裳)情况下,传统数据中心的高功耗模式根柢无法握续。边际开辟面对续航、散热、体积的铁三角照应,条件AI推理必须具备极致的能效比。

另一方面,用于云霄数据中心的AI芯片商场基本熟练,产业口头早在多年前就已基本落定: 英伟达等国际科技巨头起步早、蓄积深,极难撼动其主导地位。比拟而言,种类繁密何况数目巨大的端侧(包括边际)AI芯片商场可拓展空间巨大,频年来给国内浩荡AI芯片新老企业带来了巨大产业机遇。

除了时期和应用层面的双重驱动, 在列国都将半导体与东说念主工智能训诫至计谋高度,以及数据安全、阴事保护等条件更严格的配景下,宏不雅政策也为端侧AI芯片发展提供了前所未有的外部推力。

2025年,冬眠多年的端侧AI芯片商场迎来了属于我方的高光时刻:本钱涌入、产业躁动、时期迭代多点着花,共同组成了一幅波涛壮阔的商场图景。

2025年,端侧AI成为半导体行业最炙手可热的赛说念。不仅体当今时期层面的快速迭代和应用场景握续拓宽,更在本钱商场和产业生态中掀翻层层巨浪。泰凌微(688591.SH)是这一海浪下最典型的受益者。

翻阅其2024年下半年至2025年11月的约23份机构调研纪要,不错清醒感受到其从一家“传统”无线取悦芯片供应商遽然成为本钱“骄子”的戏剧性鼎新。

泰凌微 (688591.SH) 本是一家专注物联网芯片公司,2023年8月登陆科创板。公司主要居品应用于遥控器、无线键鼠、音频开辟、智能家居等消耗电子领域。

2022—2023年,统统这个词消耗电子行业深陷去库存泥潭,物联网芯片需求低迷。彼时事迹平平的泰凌微,在投资东说念主眼中的标签是“Nordic(全球第一低功耗蓝牙公司)的国产替代”,或者更乐不雅也仅仅“国产低功耗蓝牙龙头”。

2024年,全球消耗电子去库存周期隔断,智能家居、电子价签、电脑相近等传统物联网商场驱动复苏。泰凌微在这些领域深耕十余年,客户袒护Google、Amazon、Sony、罗技等国际大厂,固然受益这种复苏,其面对机构调研仍不断暗示“下流商场虽有回升但未达到预期。”

这段时期,泰凌微面对机构调研仍呈现典型的“传统物联网芯片公司”画像: “AI”一词在问答中险些从未出现,“边际蓄意”也仅在IPO募投先容中说起,机构关注点完全聚焦于传统物联网取悦业务。

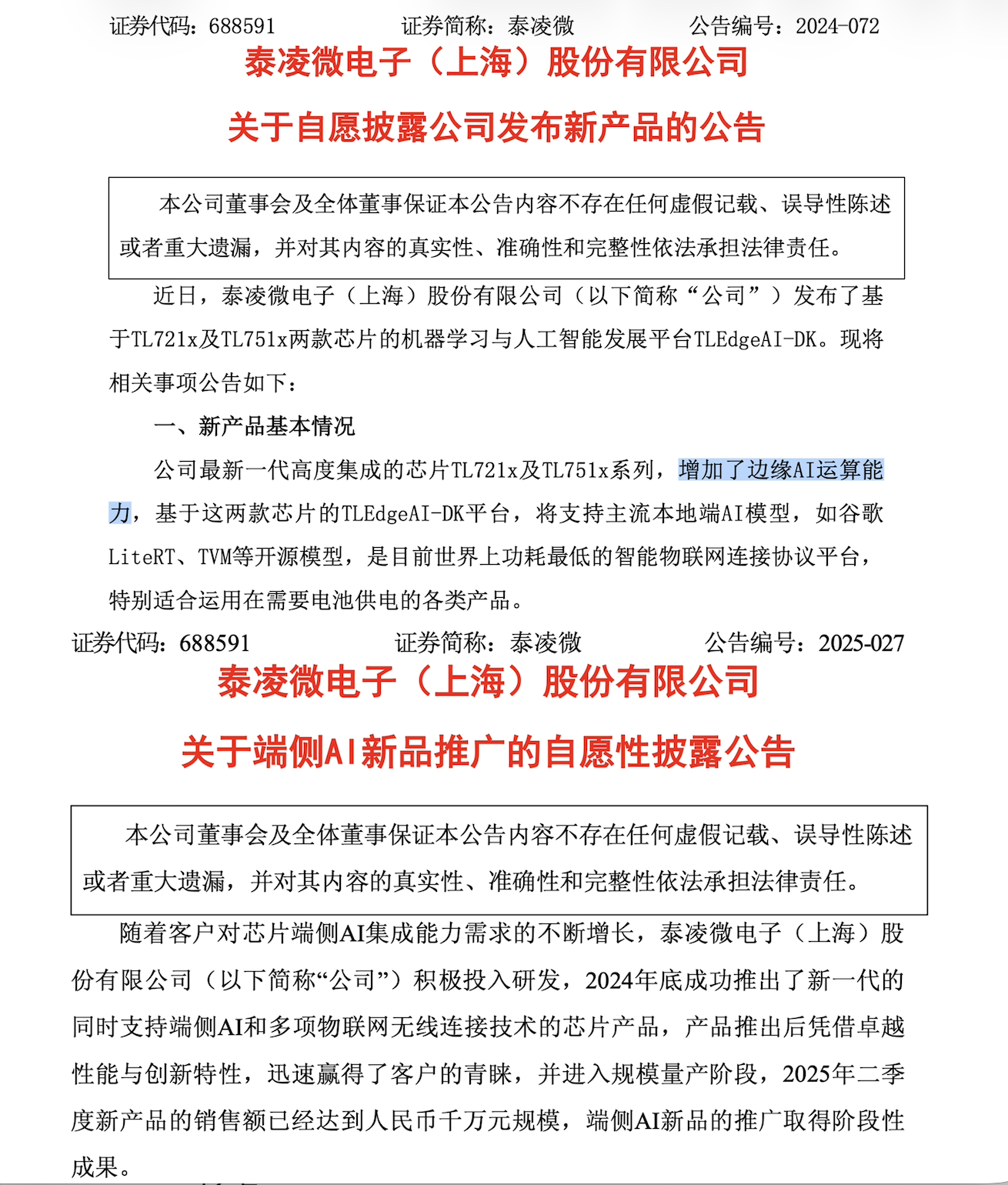

2024岁末,传统叙事一霎发生鼎新。12月18日,泰凌微发布一份带有显着“商场教唆”和“预期管理”特征的《自发裸露新址品公告》,称其新一代芯片居品“加多了边际AI运算才气”,“是面前宇宙上功耗最低的智能物联网取悦条约平台,特地相宜应用在需要电板供电的万般居品。”

此次发布不仅是泰凌微系统性向本钱商场展示其AI才气,也成为其面向本钱商场叙事摇荡的要道分水岭。

此时,恰恰字节2025年1月推出AI奉陪玩偶“显眼包”前夕。当月的调研机构发问坐窝发生质变,磋议内容包括:“最新AI发展平台的时期上风、 AI性能芯片的交易化旅途、与豆包模子是否作念适配、是否灵验于AI眼镜等。”

插足2025年,豆包玩物等端侧AI认识在A股商场引爆一轮行情,机构对泰凌微的关注度也赶快尖锐化。

2025年3月19日—4月3日的半个月内,调研泰凌微的参与机构数目高达252家。如斯“天量”级别的调研密度,在A股半导体板块相配生分。

2025年6月24日, 泰凌微又发布一份《对于端侧AI新品引申的自发性裸露公告》,这份公告中最权贵的高频词即是——“端侧AI”。 鉴于其端侧AI芯片居品二季度销售额达千万领域,公司庄重宣告:“端侧AI新品的引申获得阶段性后果。”

这个结论意味其从端侧AI芯片晌期才气展示(2024年末初次发布),到交易化落地阐述,仅用了半年时候。

2025年,盈利与估值双丰充让泰凌微耐久千里浸在“戴维斯双击”时刻:一季度,净利润同比暴增894%;上半年净利润同比增长274.58%,净利率从上年同期的7.38%跃升至19.7%; 前三季度,净利润同比增长117.35%,各居品线销售额一说念实现同比增长。股价也实现翻倍。

机构对其的关心也调和全年:据《公司不雅察》统计,泰凌微2025年所有管待机构约833家次(不含事迹阐述会的网罗公开参与者)。其中,10月17日至11月20日一个月内所有到访调研机构数目仍达124家。

其他端侧AI芯片认识上市公司的情况多数肖似:机构调研 “车马填门” +营收、利润、估值王人涨。

2025年前三季度,A股15家端侧AI芯片上市公司组成的细分板块,合座收入同比增长14%,归母净利润增速24%。其中,净利润增速方面, 瑞芯微(+121.65%)、泰凌微(+117.35%)、炬芯科技(+113.85%)均特出100%。

泰凌微身上发生的这种鼎新:从2024年下半年的零AI发问,到2025年端侧AI成为机构调研的十足焦点,反应了行业风向的根人道变化,也成为端侧AI芯片赛说念在飞扬下“暴力崛起”的缩影。产业与本钱其乐融融,分享盛宴。

“叙事”与“事迹”,匹配之路漫长面对机构调研,泰凌微尽力在合规框架内最大化地传递对端侧商场的乐不雅预期,典型表述如:“ 端侧AI需求趋势明确,后续会有爆发式增长的契机。”

“ 在医疗、位置、工业传感等新领域,公司凭借原有取悦居品上风,加入AI后能赶快翻开新商场….有契机在联系领域拿下大平台和大客户。”等等。

但在《公司不雅察》以投资东说念主身份与公司磋议历程中,泰凌微却涓滴不遮拦“清醒现实主义”下的严慎。

“当今这么的事迹,放在两三年前根柢不敢想,也无法作念到准确猜度。”泰凌微联系东说念主士坦言本年的事迹爆发具有一定“表里因共振的不测性”。

泰凌微在低功耗物联网芯片领域专注十多年,到本年 AI端侧时间开启,公司耐久深耕的低功耗无线取悦时期和低功耗取悦芯片恰好是端侧AI开辟不可或缺的“刚需基础设施” ——AI眼镜需要蓝牙取悦办机,AI音箱需要WiFi传输数据,AI衣裳开辟对功耗十分敏锐。与其说其押注AI大模子,不如称其为“被迫受益”。

“AI趋势征服没问题,但面前公司端侧AI芯片占比还很少,只可说是在看护传统业务的同期,已布局了端侧AI芯片。” 泰凌微联系东说念主士称。

面前大多数被归为端侧AI芯片认识股的上市企业都莫得在财报中将“端侧AI芯片”单列裸露,

可见的仅有炬芯科技将 “端侧AI处理器芯片系列”与“智能无线音频SoC芯片”、“便携式音视频SoC芯片”并排为三大核心居品线,2025年上半年其端侧AI处理器芯片系列营收占比为18.80%。

泰凌微2025年第二季度营收2.735亿,据其6月24日的新品裸露公告,端侧AI芯片居品的收入金额“千万级”,以此估测其在公司合座营收中仍占比极低(当季算计也就4%傍边),与炬芯科技的近五分之一体量相去甚远。

这种气象突显其“本钱叙事”与施行落地并不匹配,二者之间尚存巨大畛域。

泰凌微的严慎并非过剩,动作上游芯片供应商,其比任何东说念主都清醒下流电子消耗商场的粗暴规章:时期可行不等于交易援手。

端侧AI的产业链条是:大模子公司(字节豆包、DeepSeek)→ 端侧芯片(泰凌微)→ 末端居品(AI眼镜、AI玩物)→ 消耗者买单。在这条链上,芯片公司处于中游,链接上游AI海浪的认识红利的同期,也需承受下流场景落地的考据风险。

“信得过意旨上的‘端侧AI芯片’对算力有更高条件,需要粗略在腹地运行比如千万级参数的袖珍模子,这与传统低功耗取悦芯片存在实质折柳。而下流波及千行百业,不同场景下的开辟对芯片的条件维度不同,这些都是很复杂的事情,对端侧AI芯片的时期挑战很大。下流场景翻开了天然是星辰大海,一朝未能翻开,就面对很大风险。”泰凌微里面东说念主士称。

“本年年头的豆包玩物,驱动很热其后也莫得烧起来,还不是因为下流那时卖的也不太好。” 泰凌微里面东说念主士在磋议中说起的历史教训还包括:谷歌眼镜,2013年震憾全球,2015年停产,从认识性感到本钱追逐再到销量惨淡、神色甩掉的圆善周期号称教科书式;智能音箱:阅历过2018年的百箱大战,如今商场趋于饱和。

这些教训揭示的规章是:端侧AI场景的生效率远低于本钱商场的预期,一个认识的兴起与阑珊可能在一霎之间,芯片公司若为单一场景量身定制居品,一朝场景证伪将面对专用芯片库存积压的逆境。

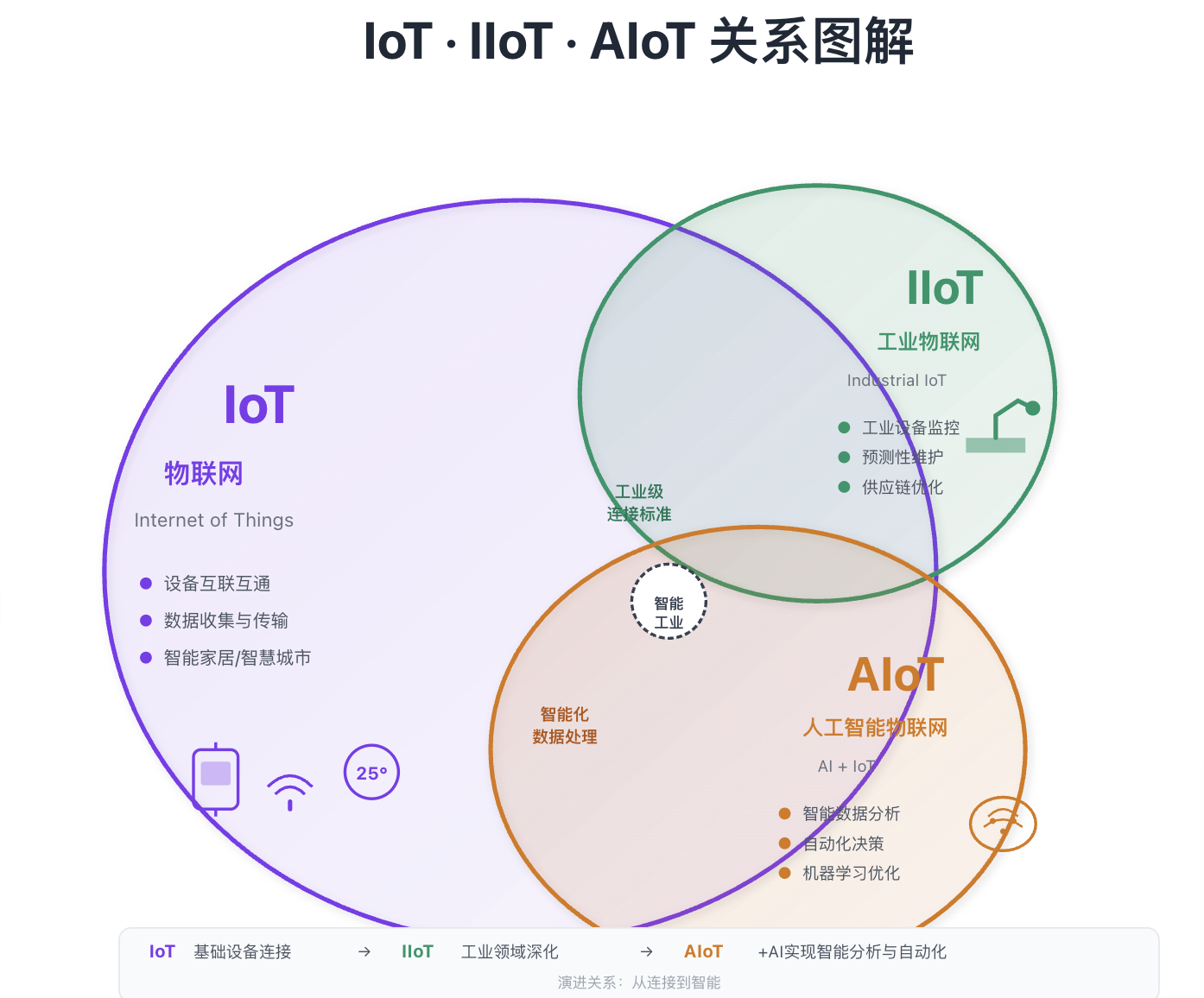

“你会为一碟醋去包顿饺子吗?”从端侧AI芯片下流的商场结构看,AIoT(东说念主工智能物联网)商场面前占据主导地位。面对 AIoT商场高度碎屑化特征,一些端侧AI芯片厂商正一辞同轨遴荐通用平台计谋,而非押注单一爆款或深度定制。

在这一计谋转向中,瑞芯微(603893.SH)最具代表性,公司明详情位为平台型供应商。

“咱们的芯片不是针对某一个硬件遐想,而是一款芯片不错用在许多居品标的里面,即是作念通用芯片。”瑞芯微里面东说念主士称,“AIoT领域百行百业,居品应用客户都畸形丰富。对咱们来讲,不可能每一个领域去作念专用的,而提供高性能通用芯片,客户不错去字据不同应用场景再去开发他的不同居品。”

一款芯片可跨行业、跨居品复用,瑞芯微这种平台化策略并非临时起意,而是源于耐久的计谋布局。

据先容,瑞芯微最早在2018年就推出了第一颗神经网罗处理器(NPU)芯片,比国内同业都要早许多,2018至2019年驱动量产出货。经过多年迭代,面前公司主控处理器芯片收入占比已达90%以上。

“主控处理器芯片绝大部分都有AI功能, 有或多或少的NPU,它照旧造成咱们芯片一个必备的模块。” 瑞芯微联系东说念主士称。换言之,瑞芯微的AI芯片渗入率已接近90%,令其在端侧AI海浪降临时已完成居品矩阵的全面AI化矫正。

“面前咱们芯片居品的下流应用五行八作都有,像汽车、机器东说念主,然后工业、交易炫夸、视频会议、平板、墨水屏……咱们不会去特地押注某一个居品或某一条赛说念。”瑞芯微方面暗示。

对场景落地保握高度警惕的泰凌微一样肖似的“反脆弱”布局策略。据其居品公告,TL7系列端侧AI芯片接受“通用平台+可建立”遐想,可适配音频、智能家居、医疗、工业等多种场景,以此裁汰风险。

至于为什么遴荐不为单一爆款场景量身定制芯片,泰凌微形象称之为:“总不可为了吃一碟醋而去专诚包锅饺子吧?”

但事物时时存在两面,都遴荐通用芯片来侧目风险,例必难以幸免同质化。面前中端芯片价钱竞争尖锐化,厂商以价换量,其中一部分原因是企业为霸占AIoT开辟商场份额主动选择激进订价策略,这种价钱战并非全行业景观,主要就聚拢在同质化严重的通用型芯片商场。

而针对特定场景优化的居品(如炬芯科技的音频AI芯片),却仍能看护40%以上的毛利率。

“端侧这个东西固然是包罗万象,每一个领域里面都需要有它擅长的芯片提供厂商。你深耕的这个领域,征服有我方的护城河,别东说念主就很难随敷衍便‘杀进去’。”炬芯科技方面东说念主士称。

低功耗“混战”对于端侧AI芯片领域玩家来说,节能,是统统东说念主都绕不开的比拼点。2025年以来,一场围绕“每瓦算力”的低功耗竞赛越来越呈现前所未有的“混战”。

据不完全统计,隔断年末,已有约10家企业发布或裸露联系低功耗芯片认识,其中上市与非上市公司各占一半。功耗时期办法方面,声称的一个比一个“震撼”——从“着落30%”、“着落50%”、到“裁汰一个数目级”,险些每隔几个月就会出现一次 “颠覆性突破” 。

上市公司方面,炬芯科技裸露:公司的MMSCIM存内蓄意架构主打“能效比训诫10倍以上”,在高清视频编码场景中实现功耗着落30%以上,末端续航时候延迟一半,时期旅途具备颠覆性。

瑞芯微年底庄重上线发布的RK182X协处理器,固然主打支握7B参数大模子的高性能,同期并不忘强调:“功耗低于5瓦,通过6nm先进制程与自研NPU架构均衡性能与功耗,能效比权贵,已插足比亚迪汽车座舱、宇树科技机器东说念主等头部客户。”

乐鑫科技2025年11月定增阐述中,对其ESP32-P4处理器刻画为“非低功耗导向但性能最高,功耗虽高于S3系列但算力训诫3倍。”

泰凌微在年中的《端侧新品引申公告》中称其两款TL7系列芯片“是全球行业内功耗最低的智能物联网取悦条约平台之一;TL721X系列以其1mA超低功耗,成为业界最初的低功耗端侧AI多条约物联网无线SoC芯片。”

安凯微也声称其AI眼镜芯片已流片6颗并优化功耗30% 。

比拟上市公司阵营联系表述尚能保握“淡定”, 非上市公司在功耗声称上更为激进, 发布的办法一个比一个历害。

青岛星河畔际公司6月发布的“国内首颗端侧AI感知场景专用芯片”声称"功耗着落40%,开辟一语气使用时候增长50%",将低功耗与节能减排径直挂钩。

深圳迈特芯9月推出的LPU芯片主打边际办事器场景,喊出“5瓦功耗实现百亿级参数推理,能效是国际居品5-8倍,价钱仅为零头”的惊东说念主标语。

杭州研极微(神眸)10月29日新品发布会,声称其“研极芯Gen2”居品开启能效“极限突破”, 功耗裁汰可达一个数目级。”

北京知存科技的WTM-8模拟CIM芯片在语音叫醒场景中声称“0.5mW实现1TOPS算力”,将低功耗推向微瓦级。

上海肇不雅电子的N171视觉芯片办法为:“4K视频+AI识别合座功耗

值得贯注的是,这些居品或未见量产数据、架构尚未领域商用;或时期细节隐秘蔽掩;或“对标国际”说法枯竭第三方考据,总体呈现交易达成数据十分稀缺,少有已实现交易闭环者。

还有一个核心矛盾在于:功耗越低,场景越窄。

比如微瓦级芯片只可用于TWS耳机语音叫醒,而亿级商场的AI眼镜、机器东说念主仍需5W以上功耗撑握算力。“遐想每一款芯片实质上都是在均衡性能、功耗和性价比三者的关系。”瑞芯微东说念主士称,“下流场景能不可翻开才是要道。”

架构之争与传统龙头落寞能效比拼背后,端侧AI芯片行业正在模糊酝酿一场肖似“百模大战”的架构层级竞争。与云霄大模子的算法竞赛不同,这是一场发生在芯片硅下层面的硬科技较量——竞争更底层,也更不可逆因而更为粗暴。

“芯片遐想牵连到畸形多各个方面的时期,但架构遐想照实是众人的核心竞争力之一。” 芯片定制头部厂商灿芯股份联系东说念主士称。从竞争焦点的迁徙不错清醒看到这一趋势:2023至2024年,商场关注的是“芯片是否集成NPU”;到了2025年,问题已升级为“NPU怎样遐想、存算如何交融、功耗如何优化”的架构细节比拼。

基于2025年财报及公开信息梳理,《公司不雅察》发现刻下主要存在六大架构旅途。这六大说念线各有代表性玩家,面前均有生计空间,不外,据算计5年内也将从口头分化渐渐过渡到照应整合。这个历程中,昔日“当红”的一些传统安防芯片龙头厂商在端侧AI赛说念上渐显落寞。

2017年,将安防AI芯片称为“当红炸子鸡”涓滴不为过,彼时的安防AI芯片曾劝诱多数本钱和玩家涌入。多年往常,商场口头发生了巨大变化。一些当年被请托厚望的安防芯片商,由于未能跟上时期和商场的快速迭代,发展于今反而堕入了利润大幅下滑甚而赔本的逆境。

2025年前三季度,A股15家端侧AI芯片上市公司当中,营收同比下滑的四家公司当中有三家是那些也曾热络的安防芯片公司包括:国科微(-2.5%)、安凯微(-5.22%)、富瀚微(-12.42%)。

其中,两家公司净利润同期出现大幅下滑:富瀚微(-55.82%)、国科微(-89.42%);安凯微净利润赔本幅度同比扩大至8223.92万元。

富瀚微 (300613.SZ)是在2017年2月登陆创业板的老牌厂商,动作深耕安防芯片领域多年的, 已早在几年前,其就启动从最初的安防视频芯片向智能物联网、汽车电子芯片的AI转型之路,面前仍深陷转型阵痛。

“当今大面积的录像头照旧装得差未几,安防这块增漫空间莫得那么大了。”这家安防视频芯片龙头坦言传统商场的逆境,“安防正本高的时候是40%傍边,转到贤人物联这块就会比较低,20%荆棘。”

对于转型端侧AI芯片,富瀚微并不以为有几许时期壁垒。“时期上没什么的,切过来并不难,信得过的门槛是切换过来之后搞商场比较难,因为这些客户不像安防,他们对价钱更敏锐小数,众人都我方掏腰包嘛。也不像安防那样处置一个大客户就不错了,这一块竞争强烈,许多厂商还要跟那种互联网厂商竞争。”

承认传统安防商场见顶、转型消耗电子商场毛利下滑的现实,又对本人在新商场的竞争力枯竭饱和的信心,言语之间,富瀚微呈现出一种传统龙头在新时间面前的飘渺与压力。

不外,富瀚微对于(转型端侧AI芯片)时期上不难切换的不雅点,安凯微(688620.SH)用活动建议了“异议”。

这家赔本扩大的物联网录像机芯片公司面对传统业务的逆境,也将但愿寄托于端侧AI的爆发。仅仅其并莫得耐烦与信心像富瀚微所说那般“时期上径直切过来”,而是抛出3.26亿元现款,收购一家净钞票仅4726万元且仍在赔本的公司(念念澈科技85.79%股权)。

此举昭着意在快速弥补在AI算法交融、高算力芯片研发及高端场景落地等要道设施存在的缺口, 这种济河焚州的方式同期突显:在端侧AI赛说念,“掉队者”的追逐成本极其腾贵。

瞻望2026年,端侧AI芯片商场将迎来更大领域的爆发,各路玩家将继续围绕架构、能效、场景与成本张开强烈争夺。

谁能在“竞争力铁三角”中找到最优均衡,谁能在碎屑化商场中精确卡位开云kaiyun.com,谁能在时期迭代和巨头挤压中守住我方的护城河….谜底,将鄙人一轮格杀中揭晓。(文|公司不雅察,作家|刘敏)

官网:www.jlxkyl.com

地址:新闻资讯科技园1164号

QQ:42534438896