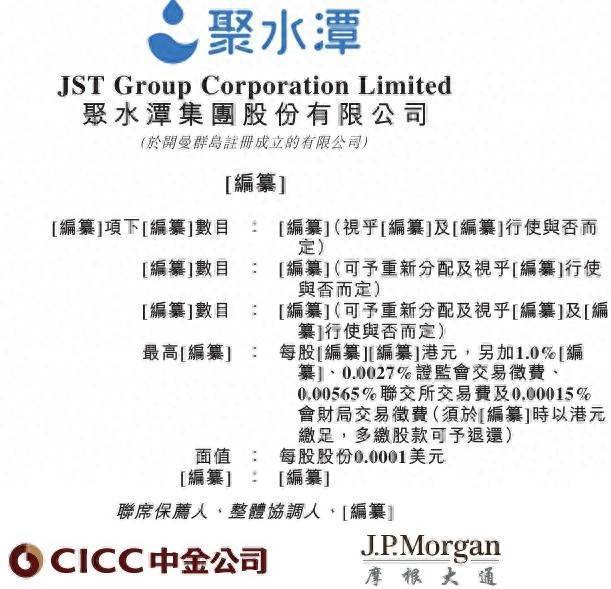

智通财经APP获悉,据港交所9月29日深远,聚水潭集团股份有限公司(以下简称:聚水潭)通过港交所主板上市聆讯,中金公司、摩根大通为其联席保荐东谈主。

据招股书,凭证灼识商讨的府上,以2024年的联系收入计,聚水潭是中国最大的电商SaaS ERP提供商,占据24.4%的市集份额(越过第二至第五大参与者的市集份额总额)。凭证灼识商讨的府上,2024年中国电商SaaS ERP市集的规模(按商家谱拨计)为东谈主民币31亿元。在中国电商运营SaaS市集会,按2024年SaaS总收入计,该公司不异排行第一,市集份额为8.7%。

此外,凭证灼识商讨的府上,以2024年的联系收入计,该公司是中国第二大电商SaaS提供商,占据7.1%的市集份额。中国电商SaaS市集包括电商运营SaaS;及建站措置SaaS。中国电商运营SaaS市集主要包括ERP、CRM、销售及营销措置终点他,举例数据分析、东谈主力成本措置及财务措置。

凭借在往常越过25年由首创东谈主蓄积的行业知悉,该公司已开辟出云表电商SaaS产物,大约鼓舞商家客户与中国乃至寰球逾400个电商平台衔接,而凭证灼识商讨的府上,行业平均贯串的电商平台数目少于200个。该公司的产物为不同类型及规模的客户提供一套息争且直不雅的业务监控、运营及措置器用,并赋能其作念出数据运转的智能方案,使其大约在快速发展的电商行业中脱颖而出。凭证灼识商讨的府上,于2024年,该公司为8.84万名不同类别的SaaS客户提供干事,而于2024年行业平均干事的客户数不及2万名。于2024年,该公司的净客户收入留存率为115%。

依托于广泛的技巧基础才略,该公司的产物得以在拜谒量岑岭情况下仍能保捏沉稳。举例,该公司在2024年双11时代告捷处理了约16亿份订单,创造了行业当先的记载,有劲彰显了技巧基础才略的沉稳性。该公司还为工程师诞生一个具有可扩展架构和丰富开辟器用包的开辟平台,以促进产物实时发布与迭代。该公司大约拥抱最新行业趋势,中意用户在不同场景下的各种化需求,保捏当先地位。

该公司已诞生了掩盖世界的客户网络(由销售东谈主员、本质工程师及售后干事团队构成)。该公司服气客户干事网络是得以高效得回及维系客户的中枢才能,从而不错诞孕育期的客户关系并栽植运营效果。通过销售及营销责任及客户的口碑保举,该公司服气具备可捏续推广及灵验得回新客户的后天不良上风,这使得LTV/CAC比率在功绩记载期罢了市集当先水平,该比率在2022年、2023年、2024年及放弃2024年及2025年6月30日止六个月隔离为6.2倍、7.7倍、9.3倍、7.9倍及8.0倍。

LTV/CAC比率揣测客户人命周期价值与获客成本之间的关系。它讲明公司的单元经济效益和获客效果。凭证灼识商讨的府上,LTV/CAC比率是SaaS行业常用的揣测预备,而行业平均值约为3倍。同期,该公司的客户干事网络使该公司大约向客户交叉销售其他产物和干事。于2022年、2023年、2024年及放弃2025年6月30日止六个月,购买两款或以上聚水潭产物的客户隔离孝顺了该公司同期总SaaS收入的30.6%、33.0%、37.7%及39.3%。

财务方面,于2022年、2023年、2024年及2025年放弃6月30日止六个月开云(中国)Kaiyun官方网站 登录入口,该公司收入隔离约为5.23亿元、6.97亿元、9.10亿元、5.24亿元东谈主民币;同期,年内╱期内利润隔离约为-5.07亿元、-4.90亿元、1058.3万元、-3954.4万元东谈主民币。

官网:www.jlxkyl.com

地址:新闻资讯科技园1164号

QQ:42534438896